相続税改正

相続税課税強化!課税対象者が大幅増?!

~相続税・贈与税の重要改正ポイントの解説~

相続税及び贈与税は平成27年1月1日より大幅に改正されることが決定しています。

改正法は、相続税については平成27年1月1日以降に発生した相続、贈与税については、平成27年1月1日以降の贈与に適用されます。

※平成26年12月31日までに発生した相続につき、相続税の申告を平成27年1月1日以降にするという場合は、改正前の相続税が適用されます。

では、一体私達にどのような影響があるのでしょうか。

平成27年の相続税・贈与税改正で変わることについて、改正前後で比較して解説します。

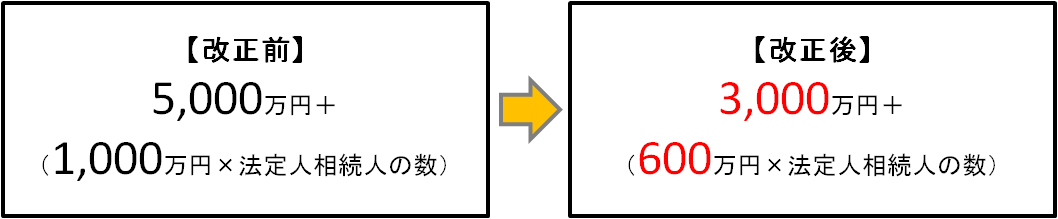

その1 相続税の基礎控除引き下げ

相続税の基礎控除額が大幅に引き下げられます。

相続税の課税対象者は平成26年現在、相続全体の4%程度であると言われていますが、改正により今までなら相続税がかからなかったケースでも、相続税が課されるケースが増加すると思われます。

ある試算では、改正後の相続税の課税対象者は、全国平均で6%、大都市部で10%前後、東京23区に至っては20%超になるおそれがあると予想されています。

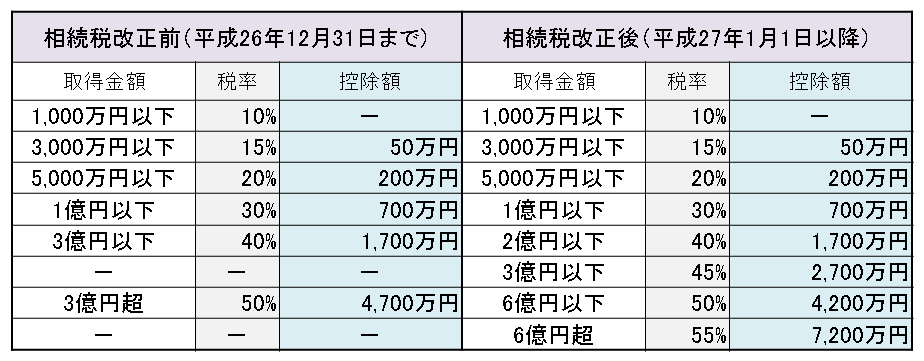

その2 相続税の税率構造の変更

「各法定相続人の取得金額(※)」が6億円超の場合、相続税の最高税率が50%から55%に変更されます。

また、各法定相続人の取得金額が2億円を超えている場合、相続税の負担額が増加します。

※用語解説「各法定相続人の取得金額」

課税遺産総額(課税価格の合計額から基礎控除額を控除した額)を法定相続分で分割したものと仮定して各相続人ごとの取得金額を計算します。

これを「各法定相続人の取得金額」といいます。

各法定相続人の取得金額をベースに、上記表に基づき、各相続人ごとに「仮の相続税額」を算出し、その税額を合計して相続税の総額を計算します。

その3 未成年者控除等の控除額引き上げ

税額控除にも変更があります。

未成年者控除や障害者控除が強化されることになりました。

未成年者控除は20歳に達するまで、1年につき、(改正前)6万円から(改正後)10万円に引き上げられることになりました。

障害者控除は85歳までの1年につき(改正前)6万円から(改正後)10万円(特別障害者の場合は20万円)に引き上げられることになりました。

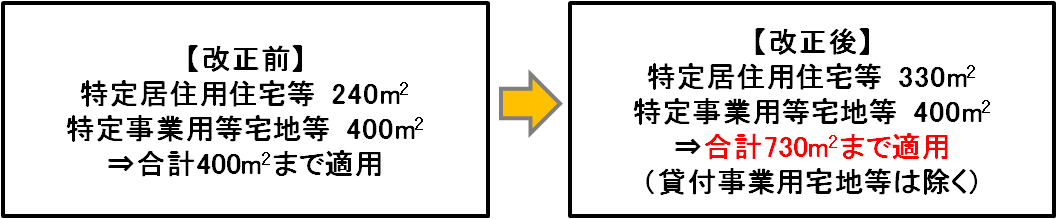

その4 小規模宅地特例の見直し

上記に記載したような改正の影響を受け、相続税を納税しなければならない人が増加することによって、増税の影響が大きくなり過ぎてしまうのではないかという懸念があります。

その対策として、小規模宅地等の特例(※)について、居住用宅地の限度面積が拡大されることになりました。また、二世帯住宅の敷地も対象になるなど、要件が緩和されます。

さらに、居住用と事業用の宅地等の両方を選択する場合の適用面積が拡大されます。

※用語解説「小規模宅地等の特例」

被相続人または被相続人と生計を一にしていた被相続人の親族(以下「被相続人等」といいます。)の事業用又は居住の用に供されていた宅地等がある場合には、一定の要件の下に、遺産である宅地のうち限度面積までの部分(小規模宅地等)について、相続税の課税価格に算入すべき価額の計算上、一定の割合を減額できる特例です。

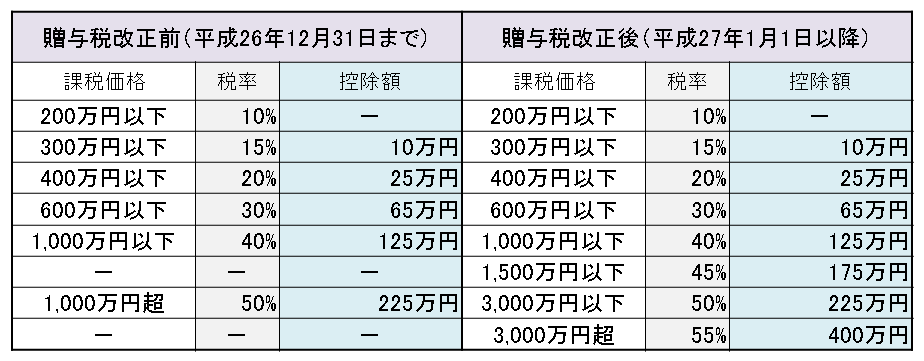

その5 贈与税の税率構造の変更

贈与税の最高税率も相続税同様に変更されます。

基礎控除(暦年課税の場合毎年110万円)後の課税価格 が4,500万円を超える場合、贈与税の税率は50%から55%に変更されます。

しかし、20歳以上の子供・孫への贈与を行った場合、現在よりも贈与がしやすくなる場合があります。詳しくは一度ご相談下さい。

基本税率

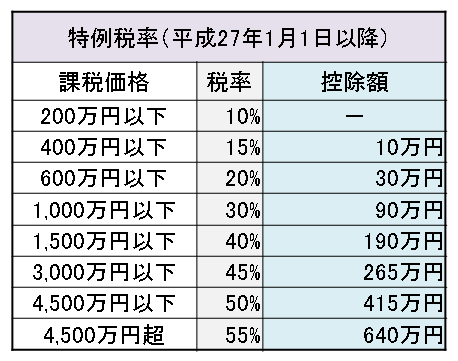

また、平成27年1月1日以降の贈与については特例税率が適用されます。

特例税率

※用語解説「特例税率」

暦年課税の場合において、直系尊属(父母や祖父母など)から贈与により財産を取得した受贈者(贈与を受けた年の1月1日において20歳以上の者に限る)については、「特例税率」を適用して税率を計算します。

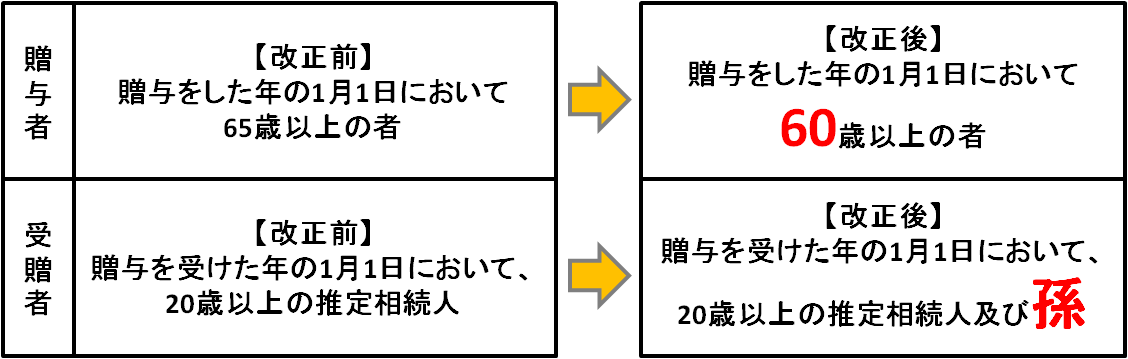

その6 相続時精算課税制度の緩和

相続時精算課税(※)は改正により、適用対象者の範囲の拡大など、適用要件が変わります。

贈与者(財産を贈与した人)の年齢に関する要件が「65歳以上」から「60歳以上」に引き下げられ、受贈者(財産の贈与を受けた人)の対象に「年齢20歳以上の孫」が追加されます。

このことにより、父母だけではなく、祖父母からの贈与であっても、「相続時精算課税」を選択することができるようになります。

※用語解説「相続時精算課税」

贈与税の課税制度には、「暦年課税」と「相続時精算課税」の2つがあり、一定の要件に該当する場合には、相続時精算課税を選択することができます。

この制度は、贈与時に贈与財産に対する贈与税を納め、その贈与者が亡くなった時にその贈与財産の贈与時の価額と相続財産の価額とを合計した金額を基に計算した相続税額から、既に納めたその贈与税相当額を控除することにより贈与税・相続税を通じた納税を行うものです。

相続時精算課税を選択した場合、贈与財産の価額の合計額から、複数年にわたり利用できる特別控除額(限度額:2,500万円。ただし、前年以前において、既にこの特別控除額を控除している場合は、残額が限度額となります。)を控除した後の金額に、一律20%の税率を乗じて算出します。

特別控除額の範囲内で贈与がなされる場合は、贈与税は発生しませんが、その場合でも相続税の計算上、相続財産の価額に、相続時精算課税を適用した贈与財産の価額を加算して相続税額を計算します。

その7 教育資金の一括贈与の贈与税非課税制度

平成25年4月1日から平成27年12月31日までの間に、30歳未満の個人が、直系尊属(父母や祖父母)から一括で、一定の方法により教育資金の贈与を受けた場合、贈与を受けた金銭等の価額のうち1500万円までの金額に相当する部分の価額については、贈与税の課税価格に算入されません。

教育資金とは、次の(1)又は(2)に掲げる金銭をいうこととされています。

(1) 学校等に直接支払われる入学金、授業料その他の金銭で一定のもの

(2) 学校等以外の者に、教育に関する役務の提供として直接支払われる金銭その他の教育のために直接支払われる金銭で一定のもの(こちらについては、上限500万円)

上記の適用を受けるためには、直系尊属からの書面による贈与により取得した金銭を教育資金管理契約に基づき銀行等の営業所等において預金若しくは貯金として預入をするなど、要件が定められています。

また、受贈者(財産の贈与を受けた人)が30歳に達したときの「使い残し」については、贈与税の対象となるので(受贈者が既に死亡している場合は除く。)、注意が必要です。