二次相続時の相続税の負担や将来の遺産分割協議を避ける形で協議を成立させたケース

状況

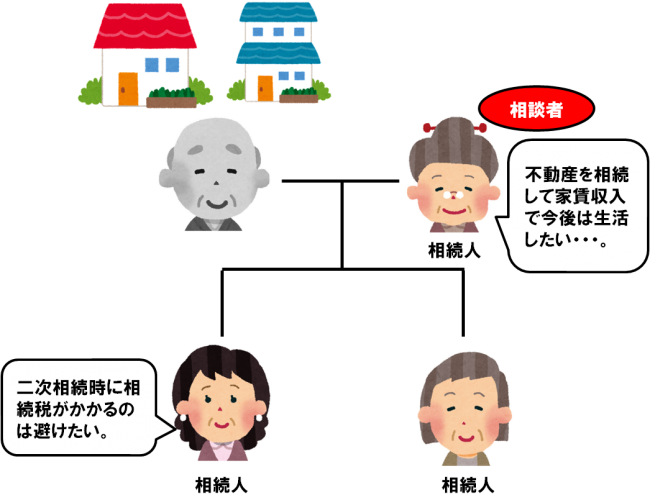

1. 依頼者の夫が死亡し、相続人は妻である高齢の依頼者と、二人の娘でした。長女と依頼者の折り合いが悪く、遺産分割のやり方で大分揉めました。

2. 相続財産としては、2箇所に貸家建付地があり、それぞれ貸家が建っています。

依頼者は今後、貸家の賃貸収入で生計を立てたいと考えていますが、依頼者が不動産全部を相続すると、二次相続時に相続税が発生するのが確実です。

3. 長女からは、今回の協議には応じるが、将来母親が亡くなったときに、もう二度と協議はしたくないので、2箇所の物件をそれぞれ二人の娘の名義にしてほしいという要望がありました。

二人の娘が賃貸物件を相続し、依頼者が賃貸収入を得るのは、税法上「贈与」にあたり、贈与税の対象となってしまいます。

当事務所の提案

1. 当事者の意向、税務上の問題点を総合して検討し、次のような提案をしました。

・依頼者が家賃収入の権利を引き継げるよう、貸家は全て依頼者に相続してもらう。

・土地については、娘二人が相続することで、二次相続時の相続税を回避する。

・土地の固定資産税は、依頼者が負担する。

・建物については、依頼者の死亡を条件とした「死因贈与契約」をそれぞれ結んでもらう。

・死因贈与の「執行者」を受贈者である娘それぞれに指定する。

結果

1. 貸家は依頼者名義になったので、依頼者は、家賃収入を得ることができるようになりました。

また、土地は娘の名義となったのですが、依頼者が無償で土地を借りる「使用貸借契約」を結ぶことで、土地の固定資産税を依頼者が支払うことも、税務上問題ありません。

2. また、上記死因贈与契約を結ぶことにより、将来依頼者が亡くなったときに、娘二人はそれぞれ単独で名義変更できるようになりました。

解決事例の最新記事

- 義母(亡き夫の母)からの遺贈を解決したケース

- ライフプランを立てるために、相続時精算課税の活用を提案したケース

- 妻に先立たれ、子がいない依頼者が、跡継ぎを決めて遺言書を作成したケース

- 身体が不自由な方の遺言公正証書作成をしたケース

- 依頼者の子供が亡くなり、両親、祖母、兄弟が相続放棄をしたケース

- 3ヶ月の熟慮期間を大きく経過後、相続放棄の申述が受理されたケース

- 亡くなった父親が知人から多額の借金をしていたが解決したケース

- 相続人に海外在住の方がいたが無事相続ができたケース

- 亡くなった父親が多額の保証債務を隠していたが無事解決したケース

- 亡くなった父親の相続で相続人である長男が死亡しており、長男の子供が相続人になったが無事解決したケース