3ヶ月の熟慮期間を大きく経過後、相続放棄の申述が受理されたケース

状況

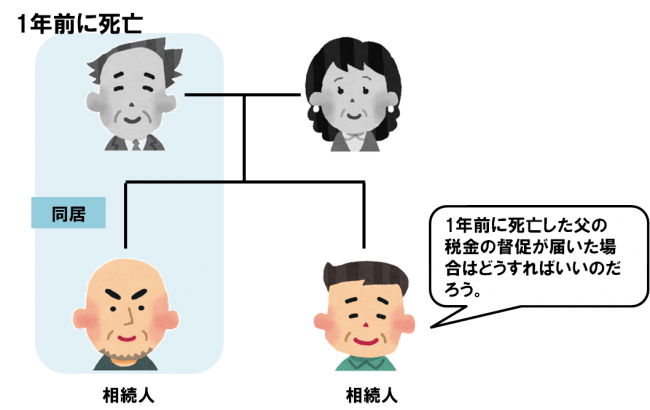

1. 依頼者の父は、約1年前に亡くなったのですが、亡父と同居していた兄に任せきりで、相続手続には全く関心が無かったところ、つい先日、税務署から通知がきました。

それによれば、亡父が税金を滞納しており、依頼者がその債務を承継しているという内容のものでした。

2. 依頼者の兄に事情を確認すると、こちらで何とかするからと言われたものの、不安に思って相談に来られました。

当事務所の提案

1. 相続放棄は、相続が開始したことを知ってから、3箇月以内に家庭裁判所に申述しなければなりません。

しかし、特段の事情があれば、3箇月を経過していても、相続放棄が受理される場合もある旨説明し、「特段の事情」がある場合に該当するか検討することになりました。

結果

1. 聴き取りの結果、次のような状況であることが分かりました。

・依頼者は亡父と離れて暮らしていて、税金の滞納があることを知らなかった。

・亡父に税金の滞納があることを知ったのは、税務署の通知を受けたときである。

・依頼者は、自分が得るべき遺産があることを知らず、相続手続にも関与していない。

2. 上記事情を明記した上申書を作成し、税務署からの通知書の写しを添付し、家庭裁判所に相続放棄の申述をしたところ、無事、相続放棄が受理され、その旨税務署に通知をしました。

解決事例の最新記事

- 義母(亡き夫の母)からの遺贈を解決したケース

- ライフプランを立てるために、相続時精算課税の活用を提案したケース

- 妻に先立たれ、子がいない依頼者が、跡継ぎを決めて遺言書を作成したケース

- 身体が不自由な方の遺言公正証書作成をしたケース

- 依頼者の子供が亡くなり、両親、祖母、兄弟が相続放棄をしたケース

- 二次相続時の相続税の負担や将来の遺産分割協議を避ける形で協議を成立させたケース

- 亡くなった父親が知人から多額の借金をしていたが解決したケース

- 相続人に海外在住の方がいたが無事相続ができたケース

- 亡くなった父親が多額の保証債務を隠していたが無事解決したケース

- 亡くなった父親の相続で相続人である長男が死亡しており、長男の子供が相続人になったが無事解決したケース